備受關(guān)注的互聯(lián)網(wǎng)保險業(yè)務(wù)監(jiān)管新規(guī)即將正式出臺,標(biāo)志著我國互聯(lián)網(wǎng)保險行業(yè)將進入更加規(guī)范、健康的發(fā)展新階段。新規(guī)的核心要點在于強化對互聯(lián)網(wǎng)保險業(yè)務(wù)的全面監(jiān)管,明確要求所有從事保險產(chǎn)品銷售的人員必須"持證上崗",并首次實現(xiàn)了線上線下監(jiān)管標(biāo)準(zhǔn)的統(tǒng)一,為行業(yè)的可持續(xù)發(fā)展奠定了堅實基礎(chǔ)。

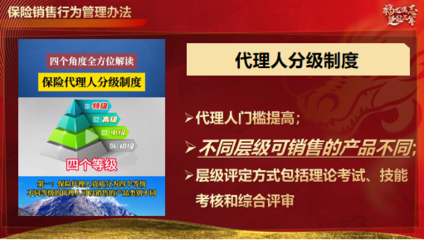

一、"持證上崗"成為行業(yè)準(zhǔn)入的硬性底線

新規(guī)明確規(guī)定,無論是通過互聯(lián)網(wǎng)平臺還是傳統(tǒng)線下渠道銷售保險產(chǎn)品,所有保險銷售人員都必須具備相應(yīng)的從業(yè)資格,即必須通過中國銀保監(jiān)會認可的資格考試并獲得執(zhí)業(yè)證書。這一要求旨在從源頭上提升從業(yè)人員的專業(yè)素養(yǎng)和合規(guī)意識,杜絕無證經(jīng)營、誤導(dǎo)銷售等亂象。"持證上崗"不僅是法律要求,更是對消費者權(quán)益的基本保障。互聯(lián)網(wǎng)保險平臺必須嚴格審核銷售人員的資質(zhì),確保每一筆交易背后都有合格的專業(yè)人員提供服務(wù)。

二、線上線下監(jiān)管標(biāo)準(zhǔn)全面統(tǒng)一

長期以來,互聯(lián)網(wǎng)保險業(yè)務(wù)因其虛擬性、跨地域等特點,在監(jiān)管上存在一定挑戰(zhàn),與線下傳統(tǒng)業(yè)務(wù)存在監(jiān)管差異。新規(guī)的出臺徹底打破了這種二元監(jiān)管格局,首次將線上線下的保險銷售行為納入統(tǒng)一的監(jiān)管框架。這意味著,互聯(lián)網(wǎng)保險業(yè)務(wù)在經(jīng)營許可、產(chǎn)品宣傳、銷售流程、信息披露、售后服務(wù)等各個環(huán)節(jié),都必須遵循與線下一致的標(biāo)準(zhǔn)和要求。監(jiān)管的統(tǒng)一有助于消除套利空間,營造公平競爭的市場環(huán)境,同時也讓消費者無論通過哪種渠道購買保險,都能享受到同等水平的權(quán)益保護。

三、強化對代理銷售行為的規(guī)范

針對互聯(lián)網(wǎng)平臺代理銷售保險產(chǎn)品的普遍模式,新規(guī)也做出了細致規(guī)定。平臺作為"代理方",必須與持牌保險公司建立正式、合規(guī)的合作關(guān)系,明確雙方權(quán)責(zé)。在銷售過程中,平臺需清晰標(biāo)識產(chǎn)品提供方,不得進行模糊宣傳或混淆品牌。更重要的是,平臺必須建立完善的內(nèi)部管控體系,對在其平臺上發(fā)生的所有銷售行為負責(zé),包括監(jiān)督銷售人員的合規(guī)性、確保產(chǎn)品信息的真實性、以及妥善處理客戶投訴等。這壓實了平臺的主體責(zé)任,促使平臺從流量思維轉(zhuǎn)向服務(wù)與風(fēng)控思維。

四、新規(guī)對行業(yè)與消費者的深遠影響

對于保險行業(yè)而言,新規(guī)的落地短期內(nèi)可能會帶來陣痛,部分不合規(guī)的平臺和人員將面臨清退,但長遠看,這將有力推動行業(yè)從粗放擴張轉(zhuǎn)向高質(zhì)量發(fā)展。市場集中度有望提升,合規(guī)經(jīng)營的頭部平臺和專業(yè)機構(gòu)將獲得更大優(yōu)勢。

對于消費者而言,新規(guī)的實施無疑是重大利好。"持證上崗"和統(tǒng)一監(jiān)管將大幅減少銷售誤導(dǎo)、理賠難等頑疾,提升服務(wù)體驗和安全感。更透明、更規(guī)范的市場環(huán)境有助于消費者做出更明智的投保決策。

互聯(lián)網(wǎng)保險新規(guī)以"持證上崗"為底線,以線上線下監(jiān)管統(tǒng)一為原則,為行業(yè)劃清了合規(guī)紅線,指明了發(fā)展方向。它不僅是監(jiān)管的升級,更是對"保險姓保"初心的回歸。隨著新規(guī)的全面落實,一個更專業(yè)、更透明、更可信賴的互聯(lián)網(wǎng)保險生態(tài)值得期待。所有市場參與者都應(yīng)主動適應(yīng)新規(guī)要求,共同維護行業(yè)聲譽,真正讓科技賦能保險,更好地服務(wù)于人民群眾的風(fēng)險保障需求。